안녕하세요 굿리타이어 입니다.

여기저기 커뮤니티를 보면 포트폴리오를 어떻게 구성할 것인지는 많이 나와 있는데 어떻게 절세를 할 것인가에 대해 더 공부가 필요해 보여서 하나하나 조사하며 글을 써보려 합니다.

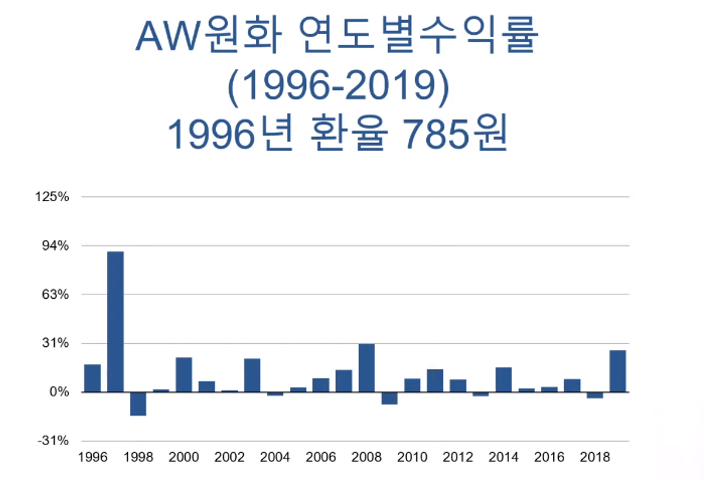

아래 그림을 보면 금융위기때 마다 달러화로 구성된 포트폴리오는 원화 기준으로는 떡상을 하였네요.

아래 그래프는 단테님의 유튜브에서 퍼왔습니다.

IMF 때는 심지어 거의 100%에 가까운 상승을 하였습니다.

서브프라임 때도 30%가 넘게 올랐네요.

이게 환율의 힘이 아닐까 생각해봅니다.

이런 사실들로 볼때 우리는 인생역전하여 강남에 입성하려면 달러화 자산(미국 ETF로 구성된 사계절 포트폴리오)을 가지고 있다가 금융위기때 불어난 자산으로 원화 자산을 사들여야 합니다.

이것이 저의 시장에 지속적으로 참여하며 자산의 퀀텀점프를 할 수 있는 유일한 수단으로 생각하고 있습니다.

그러기 위해서는 금융위기때 폭등하는 자산과 폭락하는 자산을 나눠 봐야 하겠습니다.

1. 포트폴리오 비중 변화

* 먼저 전에 포스팅 했던 내용과 포트폴리오가 달려져 그것부터 말씀드리겠습니다.

물론 제가 뭘 알아서 그런건 아니고 단테님께서 요즘 오프 강연에서 그러셨다고 하더라구요.

출처 : https://m.dcinside.com/board/vanguard/18 - 달리오 님의 글입니다.

1. 인플레이션 대비를 위해 일반채 비중 축소 TIPS 비중상승

2. 원자재 비중 상승 BCI → DBC 로 회귀

3. VT를 VTI(미국), VEA(미국외 선진국), VWO(신흥국)으로 쪼개서 배분하였다고 합니다.

(미국 비중이 55%로 너무 크다고 생각하셨다 합니다.)

개인적으로 3번은 훌륭한 절세 전략이 될 수 있다고 생각합니다.

연금 계좌로 살수 있는 환노출된 국내 ETF가 굉장히 미국과 선진국 위주로 구성되어서 자산구성시 어려움이 있었습니다.

하지만 예를들어 일반자산에서 VTI를 제외하고 연금자산에서 미국 주식 위주로 매입한다면 균형잡힌 포트폴리오를 구성 할 수 있을 것이라고 생각 듭니다.

일단은 다시 구성된 저의 포트 폴리오는 이렇습니다.

레이 달리오님께서 말씀하신 주식, 채권, 금, 원자재 비율을 최대한 유지하려 노력했습니다 ㅎ

주식 비율을 아주 조금 올렸습니다;;

| 종목 | 티커 | 비율 |

| 미국 주식 | VTI | 11 |

| 미국 제외 선진국 주식 | VEA | 11 |

| 선진국 주식 | VWO | 11 |

| 금 | IAU | 6 |

| 제로 쿠폰 장기채 | EDV | 24 |

| 회사 장기채 | VCLT | 7.5 |

| 이머징 국가 장기채 (로컬화폐) | EMLC | 7.5 |

| 물가 연동 장기채 | LTPZ | 14 |

| 원자재 | BCI or DBC | 8 |

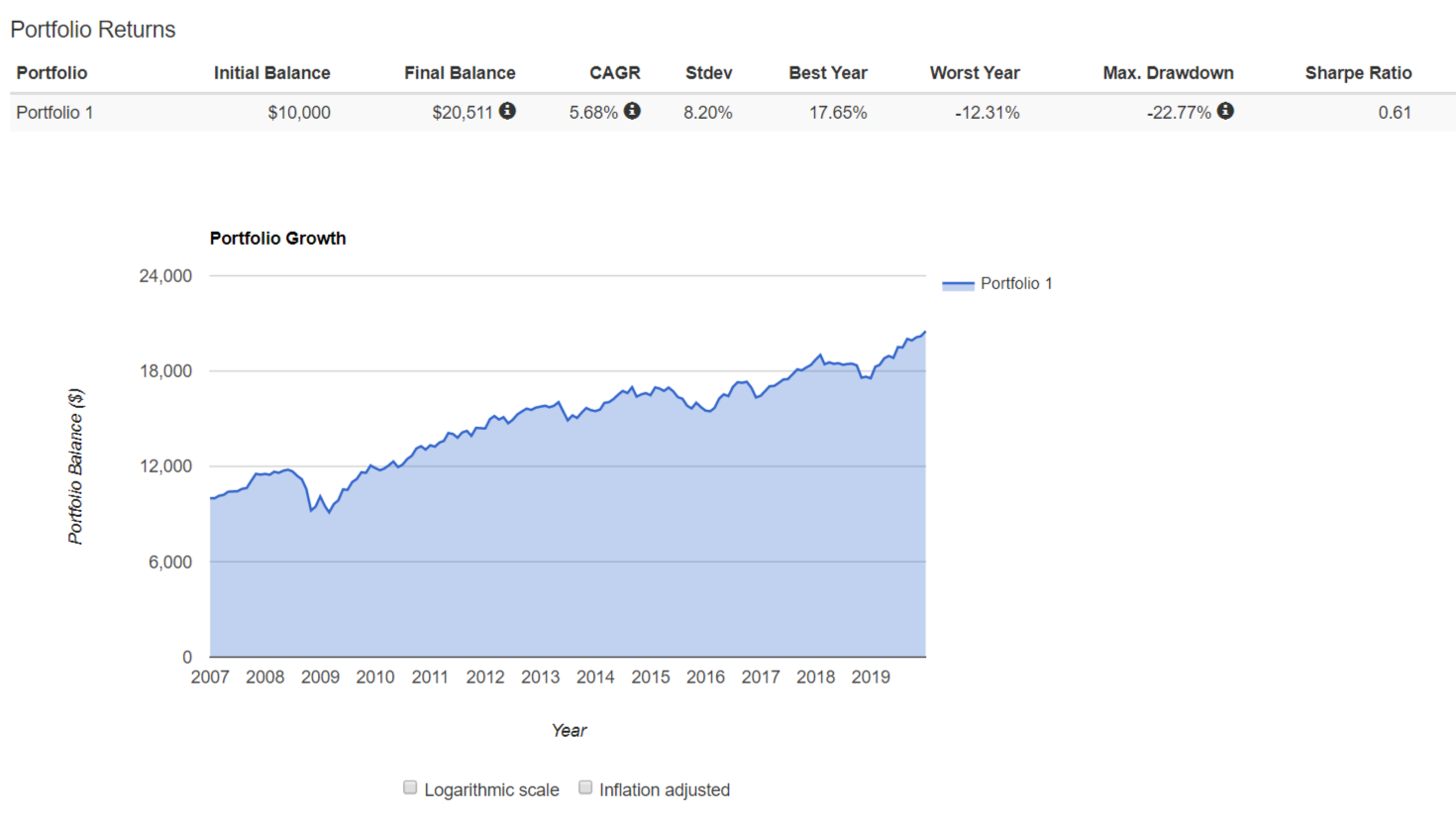

2. 변화된 포트폴리오 백테스트 결과 분석

포트폴리오 비쥬얼라이저에서 제공하는 BCI와 EMLC의 백테스트를 위한 자료가 2008년 금융위기를 포함하지 못해서 ETF가 아닌 자산군으로 백테스트를 해보았습니다.

최대한 비슷한 자산군으로 골라서 해보려고 노력했습니다.

첫번째로 이머징국가의 장기채가 고르는 탭에 없어서 헷지되지 않은 글로벌 채권을 편입했습니다.

이부분에서 미국 채권이 더 사졌을테니 감안하셔야 할 것입니다.

또한 골드의 비율이 바뀐것은 ETF에서는 원자재 ETF에 금이 포함되어 있어서 약간 비율을 줄인것을 복원 시킨 것입니다.

포트폴리오의 결과 인데 배당재투자 기능이 없어서 연간수익율이 적게 나왔네요.

우리가 원하는건 금융위기때 어떤 자산군들이 오르냐를 알고 싶은 것이니 크게 신경 안쓰셔도 되겠네요.

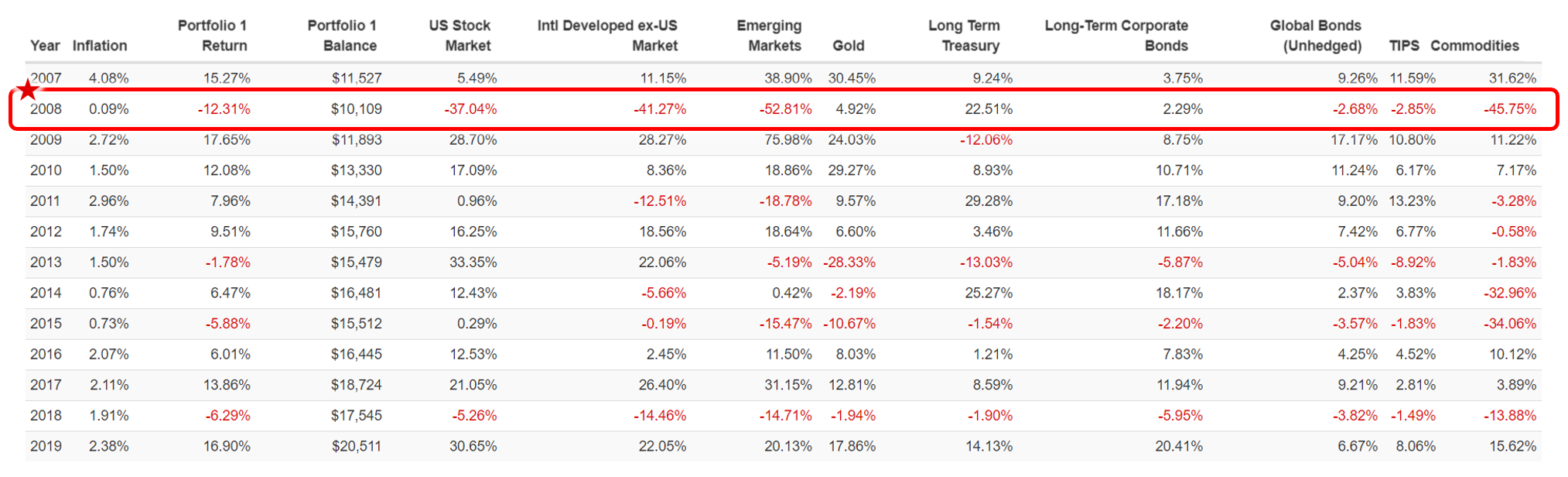

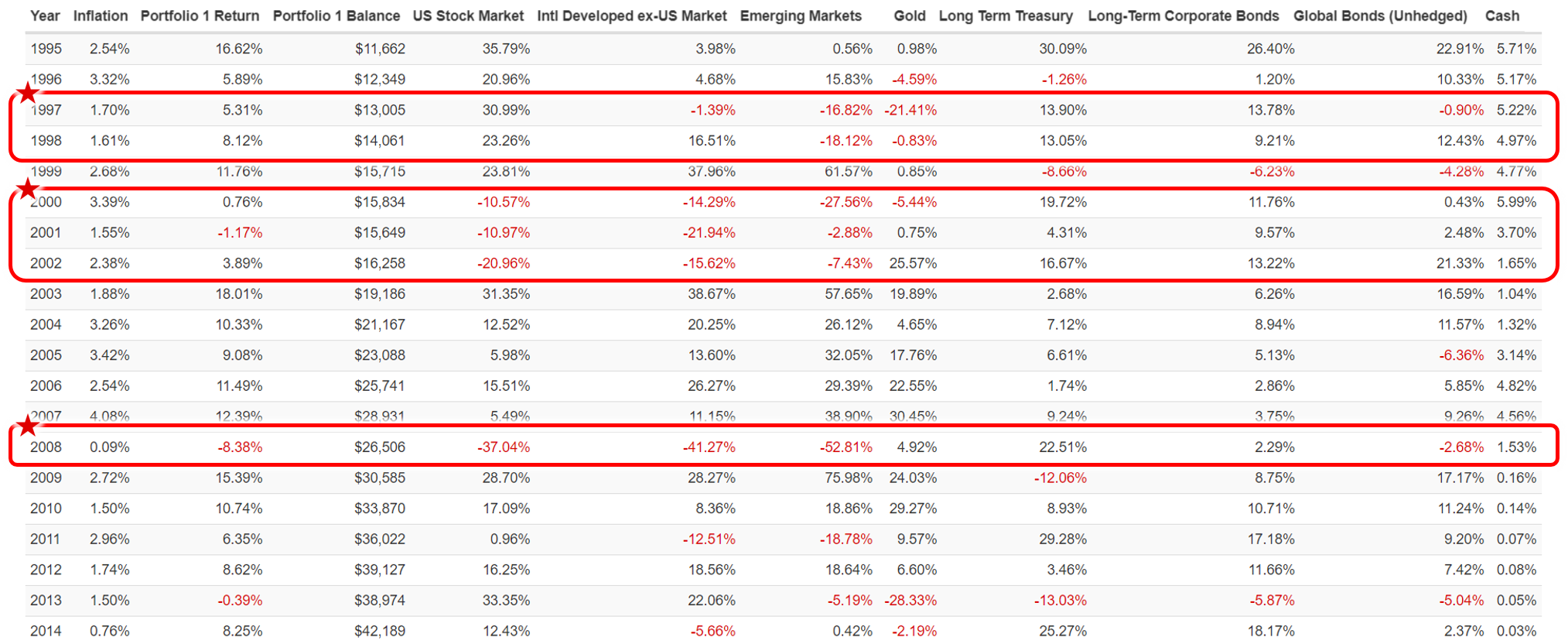

2007년부터 -10% 이상 하락한 진정한 위기는 서브프라임 시기 딱 한번이었습니다.

아래 사진을 보면 서브프라임때 어떤 자산들이 올랐는지 알 수 있습니다.

오른 자산은 금, 미국 장기국채, 장기회사채가 올랐고,

주식, 헷지되지 않은 글로벌 채권(우리 포트에서는 이머징 장기채), 물가연동채, 원자재가 떨어졌네요.

심지어 주식과 원자재는 폭락이네요.

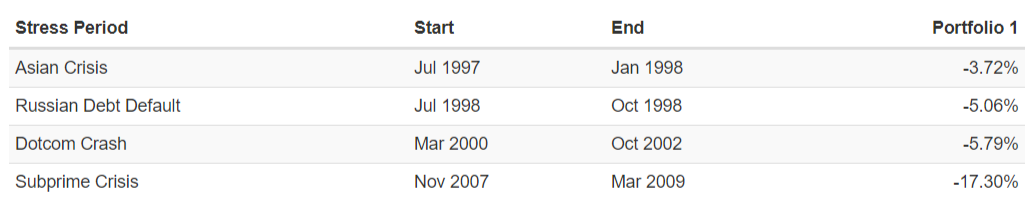

폭락을 한종류만 보고 결정할 수 없으니 원자재, 물가연동채를 빼고 기간을 더 늘려서 백테스트 해보겠습니다.

이번엔 4가지의 금융위기가 있네요. 그중 아시아 위기와 러시아 파산은 시기가 비슷한만큼 3번의 위기를 분석 할 수 있겠습니다.

분석을 해보면 일단 미국장기채와 장기회사채는 위기때마다 일관적으로 올랐네요.

그리고 금과 글로벌채권은 경향이 일정치 않구요.

이 정도의 결과를 가지고도 연금 자산과 일반 자산 계좌에 어떤 자산을 매수하여 구성해야하는지 판단이 가능하겠습니다.

더 옛날 자료들을 확보한다면 더 완벽하게 분석 할 수 있겠지만 저는 능력이 안되네요 ㅠㅠ

3. 연금 계좌와 일반 계좌에 넣어야 할 자산

우리의 목적은 금융위기때 최소한의 세금으로 한국으로 모든 자금을 들여와 원화 자산을 사들이는 것입니다.

그렇다면 금융위기때 오르는 자산은 세금이 붙지 않는 연금계좌로 위기때 폭락하는 자산은 일반 계좌에 넣어 두어야 세금을 최소화 할 수 있겠습니다.

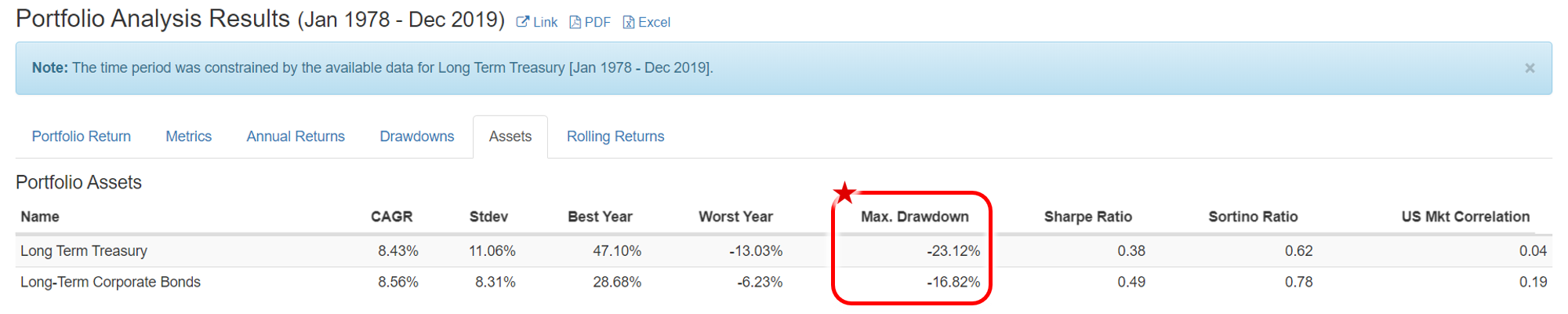

또한 아래 사진을 참고하여 보겠습니다.

미장기채와 장기회사채는 78년부터 자료를 참고하였을때 자산별 MDD가 23.12%, 16.82% 입니다.

이말은 연금계좌에서 최대한으로 레버리지를 일으킬 수 있기 때문에 일석 이조라고 볼 수 있습니다.

또 하나의 시사점은 전체 자산대비 저의 연금자산이 적기 때문에 올해부터는 IRP까지 잘 챙겨 넣도록 하여야겠습니다.

4. 결론

1) 세금이 이연되는 연금계좌에 헷징되지 않은 미장기채 ETF와 미회사장기채 ETF로 꽉 채워두자!

2) 금은 KRX 금거래소에서 사서 보유 하자!(요건 다음에 비교하는 글 쓸께요~)

긴글 읽어 주셔서 감사합니다!!

전문적인 글을 쓰고 싶은데 지식이 부족하네요.

더 많이 공부 하도록 하겠습니다.

'경제적 자립 > 올웨더 포트폴리오' 카테고리의 다른 글

| 올웨더(사계절) 포트폴리오에 담보대출을 적용 할 수 있을까? (0) | 2020.01.27 |

|---|---|

| 올웨더(사계절) 포트폴리오로 가장 빨리 부자 되는법? feat.연금 펀드 계좌의 증권사별 증거금률과 대출이율 (1) | 2020.01.15 |

| 미국-이란 사태 이후 올웨더(사계절) 포트폴리오는 얼마나 떨어졌나? (0) | 2020.01.11 |

| 사계절(올웨더) 포트폴리오를 잘 구성하기 위해 해야 할 일들 feat.새해다짐 (1) | 2020.01.01 |

| 레이달리오의 사계절(올웨더) 포트폴리오에 대한 개요 (0) | 2019.12.29 |

댓글